|

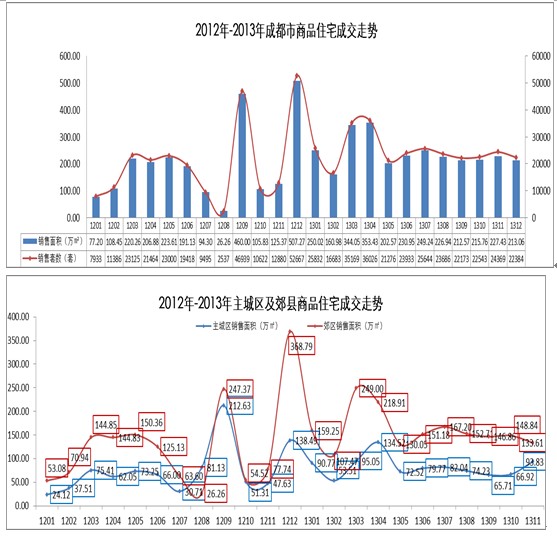

调控政策宽松,住宅供不应求,成交量同比大幅增加 2013年,成都市成交商品住宅29.98万套,合2886.99万㎡,同比去年分别上升24.12%、23.03%。全年住宅整体供不应求,共去化库存92.38万㎡。 受“新国五条”调控政策的影响,3、4月份刚性需求争相入市,造成市场恐慌性购买热潮,导致成交量集中暴涨。由于3、4月份提前透支了部分购房需求,导致后期市场表现较稳,成交量稳定在200-250万㎡之间。并且未出现传统的“金九银十”,反而在9、10月份出现成交低谷。 从成交区域来看,随着城市的扩张,轨道交通等配套的不断完善,郊区市场成交量已远超主城区,特别近郊市场,关注度正不断提升。

销售行政区域比较: 双流成交量列居大成都第一,新都、高新区紧列其后,锦江区居主城区成交涨幅之首 就行政区域成交规模而言,成都主城区所售商品房去化量最大的为高新区,累计成交住宅29249套,体量为319.9万㎡,成交占比达11%。郊县去化量最大为双流、新都,成交量分别为403.19万㎡、362.06万㎡。远郊区成交量占比最小,仅为14.3%,金堂县住宅去化量居远郊第一位。 就各行政区域成交同比去年而言,近郊住宅成交同比涨幅最大,上升28.5%。锦江区以同比上升72.3%的涨幅,为主城区增长最快区域;,温江以同比上升41.9,%,为近郊增长最快区域;远郊浦江增长最快,同比去年上升达80.6%。 供销比情况: 大成都住宅整体供销比为0.97。但是区域分化明显,近郊去化最为良好,主城区锦江区和成华区库存增加,远郊市场供大于求 从供销走势来看,2013年整体供销较为平稳,除9月份“金九”因供应暴涨、成交持稳供销比为2.06外,其它月份波动不大,大多在1左右徘徊。2013年全年新增供应稍小于成交,整体供销比为0.97,呈现出供不应求的局面。 从区域来看,近郊区县供销比普遍小于1,住宅去化良好。而主城区锦江区和成华区由于供应的激增,供销比为1.2,未来去化压力大。远郊市场除了崇州和青白江供销比小于1,普遍供大于求,库存进一步增加。 存量情况: 双流库存居首,高新区紧随其后,成华区以28.3%的存量增幅居主城区首位,远郊存量进一步增加 截至2013年年底,成都市住宅存量为24.46万套,合2659.89万㎡,同比去年存量面积略有下滑。从各区县存量来看,双流以416.35万㎡存量居于首位;其次为高新区,存量面积297.12万㎡。远郊由于相对人口基数有限,需求相对较少,各区域相对存量较少。 就各区域存量同比去年而言,主城区及近郊都呈现去库存化现象,存量同比下跌,而远郊存量则呈上升趋势,增加3.2%。成华区以同比28.3%的增幅,为主城区存量增加最多区域;近郊同比去年下滑3.2%,龙泉驿以24.8%的增幅,为近郊存量增加最多区域;远郊邛崃以同比29.2%的增幅,为远郊存量增加最多区域。 |

禽兽!50岁大叔冒充14

禽兽!50岁大叔冒充14 “3·15”行动起来

“3·15”行动起来 《暗杀》韩国观影人数

《暗杀》韩国观影人数 【话唠】第312期:交

【话唠】第312期:交 智慧城市建设 民资如

智慧城市建设 民资如 《长春晚报》香味报纸

《长春晚报》香味报纸