|

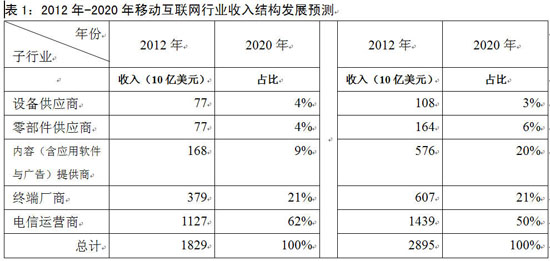

发挥核心优势,做OTT的竞合者 2014-01-23 来源:中国信息产业网 作者:金耀星 2013年12月,中国政府正式颁发了TD-LTE牌照,从此,中国与其他80多个国家(截至2013年年底的统计)一起,全面进入数据通信的4G时代。4G时代的开始,标志着“移动通信”与“互联网”两大行业融合为“移动互联网”行业,移动网与固网的边界开始模糊,这是电信运营史上重要的战略转折点。 据GSMA预测,从2012年到2020年,全球移动互联网行业收入将增长1.1万亿美元(达到2.9万亿美元),而移动运营商在该行业中的收入份额将从62%减少到50%。研究4G时代电信运营商面对的风险与挑战,特别是自身的核心优势,作出中长期战略选择,处理好与产业链中设备制造商、终端厂商、软件开发商特别是OTT的竞合关系,向客户提供迅速的、无处不在的、有长久生命力的服务,寻找盈利空间,激励并保护行业的长期投资,巩固行业地位,实现可持续增长,也许是电信行业共同关注的事。 机遇与挑战 根据权威机构预测,至2020年,全球移动用户数将达40亿以上,移动终端将达250亿部以上,其中140亿部为移动物联网终端,从2012年到2020年,全球数据流量将增长10倍以上,移动互联网行业收入将从1.8万亿美元增加到2.9万亿美元(平均年化增长率为5.9%),而移动运营商的收入份额将从62%减少到50%(见下表)。

此外,在增量方面,运营商只能抓住增量市场的29%,远低于现有的市场份额(62%)水平,也落后于内容提供商(即OTT)的38%,而后者的现有市场份额仅为9%。前者(电信运营商)约30%的负向差额差不多就是后者(OTT)的正向差额。 从2012年到2020年,全行业收入的平均年化增长率预计为5.9%,而流量的平均年化增长率预计可达44%,如不采取必要措施,2020年前后,电信运营行业的CAPEX将趋近甚至超过EBITDA。 从上述数据可以看出,4G时代,电信运营商的主要竞争对手似乎是OTT。其浅层的原因是显而易见的,即移动互联网“永远在线”、“无处不在”的特征使OTT与电信运营商全时空“遭遇”。移动互联网不仅是“移动通信”与“互联网”在技术上的融合,更是产业上的融合。 这就意味着电信运营商应当全面进入OTT的互联网业务吗?诚然,在4G时代之前,OTT就已开始通过即时通信和VoIP等数据业务争夺电信运营商的语音、短信业务了,但这不是电信运营商应当与OTT正面竞争的理由。更何况,在全IP的4G时代,语音、短信业务因其仅占据流量的一小部分,而将逐渐退出网络舞台的中央。 OTT的优势是“轻资产”,投资风险低,可以快速试错,成为“永远的Beta版”。然而,这种优势有时也会演变成劣势。作为承担巨大网络基础设施硬件投资的电信运营商,没有必要也不可能成为OTT的竞争者。 对运营企业核心优势的分析 为构建良好的产业生态系统,电信运营商未来的战略选择不应当是与OTT等其他生态系统角色竞争的业务,而应当是能充分发挥电信运营商内在核心优势、提高附加值的业务。 电信运营商的核心优势至少体现在如下控制点: ● 以物理网络为基础的无处不在的网络覆盖与接入能力。在移动互联网时代,电信运营商拥有的无处不在的通信网络所提供的全面的网络覆盖与接入能力,是连接虚拟与物理世界、提供各种网络服务的基础。这种网络能力除具有全程全网特性外,还具有跨境、跨运营商、跨平台、跨终端的互操作性。 ● 以SIM卡等鉴权安全机制为基础的用户认证与信息保护能力。电信运营商拥有的包含SIM卡在内的用户鉴权以及信息安全保护体系,是提供各种数据业务,特别是涉及具有高附加值的需要用户认证与信息保护的业务的基础。 ● 可靠、可信的计费、付费能力。电信运营商基于用户合约以及信任机制的计费、付费系统,是提供高附加值网上交易的基础。 ● 分区域的实体渠道、呼叫中心。这也是电信运营商在移动互联网时代发挥杠杆作用的关键资产。 关键词:OTT 电信运营商 TD-LTE |

中国忽然对美态度大转

中国忽然对美态度大转 郑国光要求做好青奥会

郑国光要求做好青奥会 郑州环保局开门纳谏

郑州环保局开门纳谏  秦岭与黄河对话倒计时

秦岭与黄河对话倒计时 香格里拉古城火灾原因

香格里拉古城火灾原因 我的世界作品展示 天

我的世界作品展示 天